Na předposledním místě v Evropě – tak na tom Praha byla z hlediska obsazenosti otevřených hotelů během uplynulého roku ve srovnání pětatřiceti metropolí. Zatímco celoevropský průměr podle dat společnosti STR přesáhl 43 procent, v Praze bylo obsazeno jen 26 procent hotelových kapacit, jež byly v provozu. Oproti předcházejícím rokům jde o 26procentní zlepšení, tržby za dostupný pokoj (RevPAR) loni meziročně vzrostly o 36 procent. Je to však čtvrtinová hodnota proti předkrizovému roku 2019, obsazenost je třetinová. Přesto se hoteloví operátoři o Prahu stále silně zajímají – je pro ně nejpopulárnější v celém regionu CEE. Věří totiž v dlouhodobý potenciál výkonnosti zdejšího hotelového trhu nad rámec krátkodobého pandemického výkyvu. Transakcí je kvůli nedostatku hotelů na prodej stále málo, významný není ani objem nové výstavby. Nové hotely se otevřou především v luxusním segmentu. Celkové zotavení sektoru čekají hlavní hráči v roce 2024.

V předkrizovém roce 2019 byla Praha s téměř 80procentní obsazeností hotelů pátá nejlepší v Evropě. Omezení spojená s koronavirovou krizí na ni však tvrdě dopadla: předloni byla s 21 procenty na posledním místě, loni s 26 procenty předposlední. Hůře na tom loni byla už pouze Bratislava s 22 procenty. Ani vánoční a silvestrovská sezóna vývoj loňského roku nezachránila: přestože hodnota obsazenosti byla v Praze v prosinci 29 procent, tedy více než 3,5krát vyšší než v prosinci 2020, a hodnota RevPAR dokonce téměř šestkrát vyšší, oproti prosinci 2019 byly oba údaje zhruba třetinové.

Na opačném konci loňského evropského žebříčku obsazenosti otevřených hotelů je s 59 procenty Moskva, nadpoloviční hodnoty dosáhl ještě Istanbul, Edinburgh a Manchester. Tato čtyři města žebříčku vévodila také v prosinci 2021, kdy všechna přesáhla 60procentní míru obsazenosti.

David Nath, partner a vedoucí hotelového týmu pro střední a východní Evropu, Cushman & Wakefield: „Praha stále významně trpí protipandemickými omezeními, doposud do ní nejsou obnovena všechna letecká spojení. Oproti jiným zemím, jako je například Polsko, je pro český trh zásadní a dominantní mezinárodní turistika, která stále chybí. Navíc se u nás loni nekonaly významné události, jako bylo třeba v Budapešti fotbalové EURO.“

Zlepšení: druhá polovina roku a rekreační oblasti

Nejúspěšnějšími měsíci byly v Praze loni říjen a srpen (obsazenost 50, respektive 44 %). Praha tehdy rychle předběhla mnoho mezinárodních destinací.

Nárůst obsazenosti v těchto měsících ukázal na fakt, že zdejší trh sám o sobě neztrácí na atraktivitě a turisté o něj stále mají zájem. Jejich počet limitují především externí omezení a dočasné obavy z cestování, které v souvislosti s koronavirovými opatřeními a nejistotou panují. Ve chvílích, kdy se omezení uvolní a chuť cestovat vzroste, je Praha opakovaně znovu populární destinací a obsazenost ve zdejších hotelech stoupá.

Zároveň je vidět silný trh domácí turistiky, jež se zaměřuje na destinace v horských a dalších rekreačních oblastech. Během koronavirové krize jejich obliba několikanásobně vzrostla a dosahuje se v nich lepší obsazenosti než před ní.

Transakční aktivitu brzdí nedostatek hotelů na prodej

Hotelových transakcí loni český trh nezaznamenal mnoho – není to ale tím, že by investoři vyčkávali, naopak i přes nejistotu jejich zájem o hotely trvá. K jejich prodejům nedochází hlavně proto, že vlastníci si chtějí hotelové nemovitosti dlouhodobě držet nebo s prodejem čekají na zlepšení trhu.

David Nath, partner a vedoucí hotelového týmu pro střední a východní Evropu, Cushman & Wakefield: „Stále panuje převis poptávky nad nabídkou, je větší počet investorů hledajících příležitost ke koupi než hotelů na prodej. Významný není ani objem plánované výstavby – v příštích třech letech se dá očekávat přírůstek o 1 750 pokojů, což by představovalo jen 1,5procentní průměrný roční růst. Hovoří se i o omezení krátkodobých pronájmů a snížilo se DPH na ubytovací služby. Cestovní ruch se už začal navracet a výrazné zlepšení se očekává v druhé polovině roku, kdy se Česká republika ujme předsednictví Radě Evropské unie a bude hostit řadu mezinárodních akci, a to hlavně v Praze. To vše nahrává víře vlastníků, že jejich hotely na hodnotě neztratily, a naopak že mají stále dlouhodobý potenciál růstu.“

V minulém roce se prodávaly především malé hotely jako například Blue Orange Business Resort nebo hotel Ventana. Z velkých transakcí se dokončil dlouho rozjednaný prodej hotelu W Hotel Prague (bývalý Grand Hotel Evropa), šlo ale o naplnění podstaty dohody podepsané již v předešlých letech.

V roce 2022 se čeká o něco větší transakční aktivita: v současné chvíli je rozpracováno několik transakcí jak v Praze, tak v regionálních městech, která si u investorů získala důvěru vzhledem k pozitivní výkonosti hotelů dané nárůstem domácí turistiky. Kvůli zmíněnému nedostatku hotelů na prodej však nepůjde o nijak zásadní nárůst.

Praha v centru zájmu operátorů

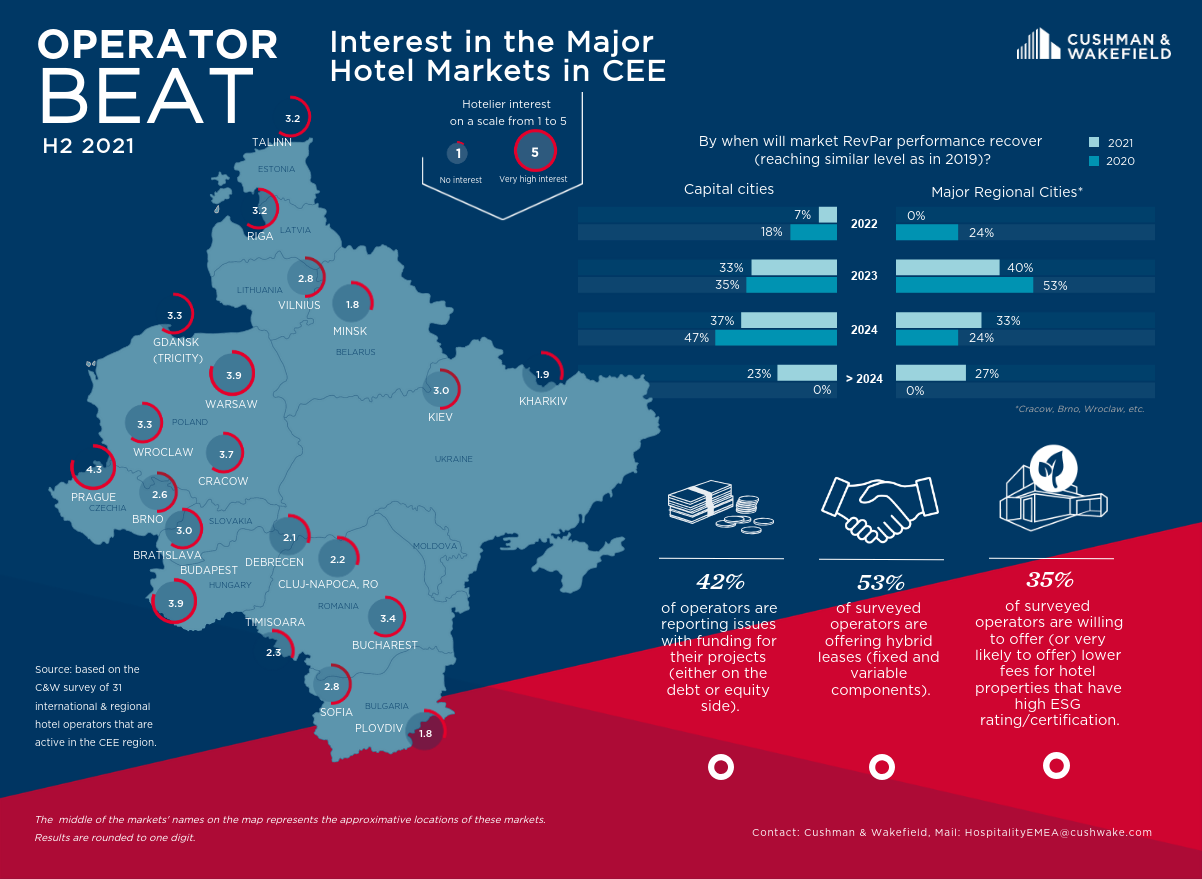

To, že je o Prahu trvalý zájem, potvrzují i výsledky aktuálního průzkumu OPERATOR BEAT, který přední světová realitněporadenská společnost Cushman & Wakefield provedla mezi mezinárodními i regionálními hotelovými operátory aktivními v regionu CEE. Podobně jako loni jich v něm přes 80 procent uvedlo „silný“ nebo „velmi silný“ zájem o pražský trh. Z těch, kteří uvedli jen mírný zájem, je většina na zdejším trhu již dostatečně přítomná.

V žebříčku atraktivity dvaceti měst regionu zaujala Praha čelní místo: v průměru získala 4,27 bodů z pěti. S 3,93 bodu následuje Varšava, s 3,9 bodu Budapešť, v první pětce se umístil ještě Krakov a Bukurešť.

Tabulka 1: Žebříček atraktivity destinací v regionech CEE

| Pozice | Město | Země | Počet bodů |

| 1 | Praha | Česká republika | 4,27 |

| 2 | Varšava | Polsko | 3,93 |

| 3 | Budapešť | Maďarsko | 3,90 |

| 4 | Krakov | Polsko | 3,73 |

| 5 | Bukurešť | Rumunsko | 3,40 |

| 6 | Vratislav | Polsko | 3,27 |

| 7 | Gdaňsk | Polsko | 3,27 |

| 8 | Riga | Lotyšsko | 3,20 |

| 9 | Tallinn | Estinsko | 3,17 |

| 10 | Kyjev | Ukrajina | 3,00 |

Zdroj: Cushman & Wakefield, průzkum Operator Beat

Tomáš Cejnar, associate director v hotelovém týmu pro střední a východní Evropu, Cushman & Wakefield: „Jiná města v regionu střední a východní Evropy vykazují lepší výkonnost v tržbách za dostupný pokoj: Bukurešť má meziroční nárůst o 67 %, Budapešť o 61 %. Přesto je Praha dlouhodobě stále předmětem zájmu všech typů hráčů v hotelovém segmentu – a zdá se, že koronavirová krize na tom nic nezmění. Hotelový trh si díky svým předkrizovým výsledkům a trvalým hodnotám udržuje značnou důvěru významných společností z oboru a neustále vidíme zájem koupit, pronajmout nebo provozovat některý ze zdejších hotelů. Poptávka v tomto směru jednoznačně převyšuje nabídku a utvrzuje víru ve stabilizaci trhu na předkrizovou úroveň velmi rychle poté, co se uvolní omezení v mezinárodním turismu.“

Udržitelnost na vzestupu

Stejně jako v jiných oblastech trhu komerčních nemovitostí, i v té hotelové získává stále více na významu udržitelnost. Část operátorů v průzkumu uvedla, že hotelům, jež mají vyšší environmentální hodnocení nebo certifikaci (např. BREEAM nebo LEED), jsou ochotni poskytnout příznivější obchodní podmínky. V 35 procentech jde o nižší provozní poplatky, v 31 o upuštění od plateb za technickou podporu před otevřením hotelu. Jen čtvrtina operátorů je ochotna poskytnout vlastníkům udržitelnějších budov vyšší incentivní bonusy pro uzavření smlouvy (tzv. key money).

Bořivoj Vokřínek, partner ve strategickém poradenství a vedoucí výzkumu v oddělení hotelových nemovitostí za region EMEA, Cushman & Wakefield, k tomu uvádí: „Většina mezinárodních hotelových operátorů už řadu let propaguje udržitelnost jako součást své strategie. Přesto jsou investice do zlepšení energetické náročnosti budovy a snížení dopadu hotelového provozu na životní prostředí většinou placené z kapes vlastníků. Je tedy dobré vidět začínající ochotu některých operátorů k těmto často významným investicím alespoň nepřímo přispět výhodnějšími komerčními podmínkami. To spolu se sílícím talkem hotelových hostů, bank a regulátorů bude mít rostoucí dopad na ceny hotelových nemovitosti a doufejme také zvýší počet hotelů, jež splňují nejvyšší standardy udržitelnosti. Těch je v Praze prozatím málo: například průzkum na Google.com/Travel ukazuje, že tu je jen velmi nízký počet hotelů označených „eco-certified“. Poměrně vzácným příkladem jsou oba pražské hotely pod značkou Hilton, Lindner Hotel Prague Castle a Mosaic House Design Hotel.“

Zotavení v roce 2024, opoždění projektů

Významní operátoři na hotelovém trhu vyjádřili v průzkumu také svá očekávání ohledně zotavení sektoru z dopadů koronavirové krize. Dosažení podobné úrovně jako v roce 2019 většina z nich očekává v roce 2023 nebo 2024, v závislosti na významu a velikosti destinace. U volnočasových destinací uvedla největší část respondentů předpokládané zotavení v roce 2023, u hlavních měst volili nejčastěji rok 2024.

Zotavení trhu by napomohla odložená výstavba chystaných projektů, která je viditelná napříč regionem. 63 procent účastníků průzkumu uvedlo zpoždění u některých svých projektů a 47 procent uvedlo, že jich určitou část museli pozastavit. Podle většiny respondentů se však pozastavení týká méně než 20 procent projektů. Zpoždění by pak podle dvou třetin respondentů nemělo trvat déle než rok.

Hlavními příčinami zpoždění či pozastavení projektů jsou problémy s financováním, oproti minulému ročníku průzkumu je jich ale méně. Další komplikací jsou rostoucí náklady na výstavbu.

V Praze je stále nejasný přesný termín otevření W Hotelu, které se postupně odkládá již od roku 2020. Výstavba hotelu Hard Rock na Letné se dokonce úplně pozastavila. Projekty se nyní zpožďují nebo odkládají i v regionálních městech, a to primárně ty spojené s korporátním či MICE segmentem, který byl koronavirovou krizí tvrdě zasažen.

Nové hotely především v luxusním segmentu

Díky soustavnému zájmu a důvěře investorů a operátorů v hotelový trh se Praha letos dočká otevření několika významných projektů. V únoru se na Senovážném náměstí otevře Andaz Hotel spadající do mezinárodní hotelové sítě Hyatt, jehož developerem je společnost UBM. Na jaře se pak v téže lokalitě otevře hotelovo-rezidenční koncept The Julius patřící do portfolia skupiny The House of Julius Meinl. Oba projekty doplní zatím poměrně omezenou nabídku luxusního ubytování, což by Praze mělo pomoci změnit image a zaměřit se na vyšší cenovou klientelu. Na tu míří i hotel Alcron na Václavském náměstí, který projde rozsáhlou renovací a od konce tohoto roku bude fungovat pod názvem Almanac X Prague, a zmiňovaný W Hotel. Dalším významným milníkem v této kategorii pak bude v roce 2023 očekávané otevření Fairmont Golden Prague Hotelu (bývalý hotel InterContinental) s 297 luxusními pokoji, jenž je součástí portfolia sítě Accor Hotels a kde majitel R2G aktuálně realizuje kompletní a extenzivní rekonstrukci v hodnotě 110 milionů eur.

David Nath, partner a vedoucí hotelového týmu pro střední a východní Evropu, Cushman & Wakefield: „Pražský hotelový trh samozřejmě čelí problémům, avšak určité zpoždění výstavby několika projektů a postupnější otevírání nových hotelových kapacit v nadcházejících letech pomůže zrychlit ozdravení hotelového segmentu jako takového i návrat klíčových parametrů (obsazenost a průměrná cena za pokoj) na předkrizovou úroveň. Praha se tak nachází v lepší situaci než například Varšava nebo Budapešť, které budou čelit většímu nárůstu nových hotelových kapacit. Přesto situace na zdejším trhu není vůbec jednoduchá, pandemie ještě neskončila a hoteliéři čelí sílícímu růstu nákladů a nedostatku personálu.“

Získejte celý report CEE Hospitality Operator Beat, nebo kontaktujte pana Bořivoje Vokřínka a/nebo některého z našich odborníků na hotelový sektor.