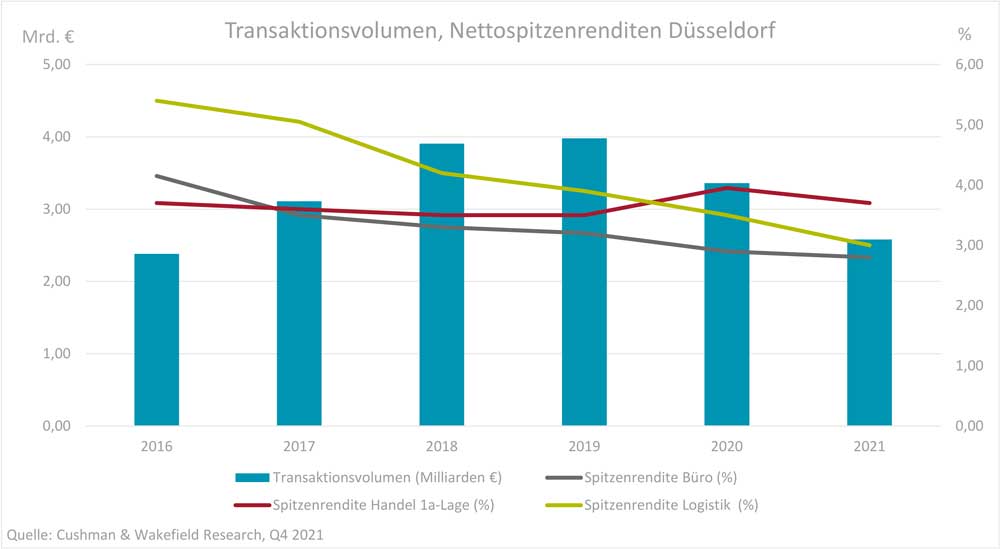

Drei Großtransaktionen mit Kaufpreisen über 100 Mio. EUR sorgten für ein erfolgreiches 4. Quartal 2021 für den Düsseldorfer Investmentmarkt, berichtet die internationale Immobilienberatung Cushman & Wakefield. Das Transaktionsvolumen in dem Quartal belief sich auf rund 1,08 Mrd. EUR, was einen bedeutenden Anteil am Gesamtjahresvolumen 2021 von insgesamt 2,58 Mrd. EUR entspricht. Das Jahresvolumen war so von Cushman & Wakefield prognostiziert worden. Im Vergleich zum Vorjahr entspricht es einem Umsatzrückgang von knapp 23 Prozent.

Büroimmobilien im Fokus

Büroimmobilien dominierten das Transaktionsgeschehen und erzielten im Gesamtjahr ein Umsatzvolumen von rund 1,76 Mrd. EUR – das entspricht einem Anteil am gesamten Transaktionsvolumen von knapp 68 Prozent. Fünf der insgesamt sechs registrierten Großtransaktionen über 100 Mio. EUR betrafen Büroimmobilien.

Der Umsatz mit Logistik- und Industrial-Immobilien erzielte 2021 einen Marktanteil in Höhe von knapp 10 Prozent.

Im Einzelhandel blieb das Transaktionsvolumen verhalten. Zum einen agieren viele Investoren weiterhin zurückhaltend, zum anderen ist das Angebot an verkaufsfähigen Investments begrenzt. Insgesamt erreichte der Umsatzanteil 2021 knapp 2 Prozent des Gesamtvolumens.

Grundstücke und gemischt genutzte Immobilien haben sich als zweitstärkste Assetklasse behauptet. Mit einem Transaktionsvolumen von knapp 500 Mio. Euro liegt ihr Anteil am Gesamtvolumen bei rund 19 Prozent.

Nachhaltigkeitskriterien werden immer wichtiger

„Vermehrt nehmen wir in Due-Diligence- und Verhandlungsprozessen einen stärkeren Fokus auf ESG-Kriterien durch die Investoren wahr,“ erklärt Angelo Augenbroe, Head of Capital Markets in Düsseldorf bei Cushman & Wakefield. „Insbesondere institutionelle Investoren wie Offene und Spezialfonds sowie Versicherungen geraten zunehmend unter Druck, passende Investments zu akquirieren. In den nächsten Quartalen rechnen wir daher mit einer stetig steigenden Nachfrage nach Immobilien mit hoher ESG-Konformität. Der Fokus richtet sich dabei auf hochwertige Core-Büroinvestments in sehr guten und etablierten Bürolagen. Bei zunehmender Erholung auf dem Bürovermietungsmarkt sind in diesem Segment perspektivisch auch die größten Mietsteigerungspotentiale zu erwarten.“

Renditeentwicklungen trotzen dem Pandemieverlauf

Die ungebrochen hohe Nachfrage nach Immobilieninvestments hat im Jahresverlauf 2021 in den Nutzungsarten Büro, Logistik und Handel zu einer weiteren Renditekompression geführt. Die Spitzenrendite für Core-Büroimmobilien lag zum Ende des 4. Quartals bei 2,80 Prozent. Gegenüber dem Vorjahreszeitraum entspricht dies einem Rückgang von 10 Basispunkten.

Die Spitzenrenditen für 1A-Einzelhandelsimmobilien sind in den vergangenen 12 Monaten um 25 Basispunkte auf aktuell 3,70 Prozent gesunken. Nichtsdestotrotz ist das Vorkrisen-Renditeniveau mit 3,50 Prozent noch nicht erreicht.

Die Spitzenrendite von Logistikimmobilien beträgt aktuell 3,00 Prozent und liegt somit 50 Basispunkte unter dem Niveau des Vorjahreszeitraums. Wie in den Quartalen zuvor schreitet die Renditekompression bei Logistikimmobilien am stärksten voran.

Angesichts der anhaltend hohen Nachfrage nach Immobilieninvestitionen werden bis zum Ende des Jahres 2022 die Kaufpreise für erstklassige Core-Investments weiter steigen beziehungsweise die Spitzenrenditen weiterhin leicht sinken. Demgegenüber ist bei Core+- und Value-add-Segmenten und in peripheren Lagen mit leichten Renditeaufschlägen zu rechnen, da die Investoren nach wie vor risikoarme Investments in Innenstadtlagen präferieren. Hier hat das abgelaufene Jahr gezeigt, dass Anleger noch sehr selektiv agieren. Starke Renditerückgänge wie in den bisherigen Quartalen sind vor allem bei Logistikimmobilien nicht zu erwarten.