レポート

APACデータセンター市場アップデート

H2 2024

アジア太平洋地域では2024年間を通じて1,622MWの新規容量が供給され、合計12.2 GWが稼動中となった。さらに14.4GWの開発計画があり、2025年以降もアジア太平洋地域のデータセンターセクターの急速な拡大が続くことを示している。

旧来型の2Gおよび3Gから5G通信ネットワークへの進展、クラウド環境の普及、デジタルコンテンツ消費の増加、モノのインターネット(IoT)の普及といった要因が、データセンターセクターを引き続き活性化させている。ハイパースケールのクラウドサービスプロバイダー(CSP)やコロケーション事業者は、エンドユーザーの需要を満たすために域内でポートフォリオを拡大しており、今後3~5年間は力強い成長を維持するだろう。アジア太平洋地域におけるAIに対する需要は米国ほど積極的ではないが、より大規模なAI導入に向けて準備を始めている地区も散見されている。

稼働率の向上、安定した賃貸利回り、長期的なリターンの確保などの強力なファンダメンタルズは、アジア太平洋地域のデータセンター市場に多額のプライベート・エクイティ投資を引き寄せている。2024年には、カナダ年金プラン投資委員会(CPPインベストメンツ)を含むブラックストーン主導のコンソーシアムが、AirTrunkを過去最高の億米ドルで買収した。このような大規模買収は今後もまれであると思われる。しかし、投資家が成熟市場の小規模のデータセンター・プロバイダーを積極的にとりこみ事業拡大を加速させたり、現地のパートナーなしでは参入が困難な新興市場での小規模買収がみこまれているため、2025年も連携統合の動きが加速していくだろう。

2024年を通して、AWS、グーグル、SUNeVisionを筆頭に、多くの重要な電力購入契約(PPA)や再生可能エネルギー契約が締結された。中国、シンガポール、香港、日本、韓国を含むいくつかの市場が、カーボンニュートラル目標の一環として、電力使用効率(PUE)の閾値を設定したことから、この分野では、より持続可能な電力への取り組みや、原子力エネルギーなどへ代替を模索する動きは増加していくだろう。

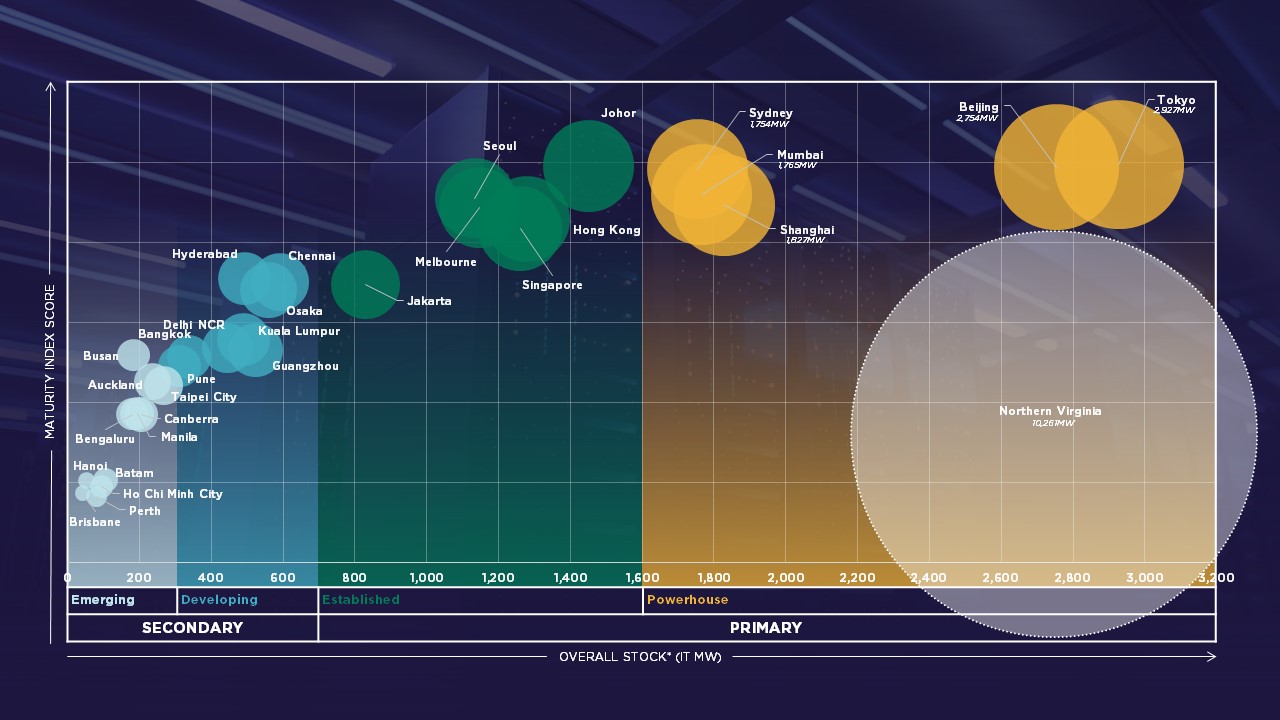

当社の2024年下半期アジア太平洋データセンター最新情報では、東京、シンガポール、シドニー、香港、中国、ムンバイ、ソウル、ジョホール、ジャカルタ の8つの主要市場(都市)をカバーする一方、 デリー、台北、バンコク、オークランド、マニラ、ホーチミン の6都市の二次市場についても、現在の運用能力の規模順に概観している。 また、本レポートには、アジア太平洋地域のデータセンター市場の成熟度指数(洗練された方法論と追加的なデータ検証作業による補完)も含まれており、今後10年間における同地域の30市場の潜在的な進化を予測している。この指標は、既存および計画中のDC容量、空室率、主なDC運営業者の事業規模、個別資産単位でみた建設余力などの要素をパラメトリックベースで加重平均評価したものである。

*すべての分析において、アジア太平洋地域にはオーストラリア、中国本土、香港、インド、インドネシア、日本、マレーシア、ニュージーランド、フィリピン、シンガポール、韓国、台湾、タイ、ベトナムのみを含む

アジア太平洋地域のデータセンターの次の展開は?

アジア太平洋地域のデータセンターセクターに関する最新情報と、クッシュマン・アンド・ウェイクフィールドのデータセンター事業の詳細を確認。

関連コンテンツ

Insights